敷金の仕訳・返還・償却方法

◆敷金の仕訳・返還・償却方法

- ⇒敷金の仕訳及び勘定科目の知識

- ⇒敷金の英語読み(会計用語)

- ⇒退去時に敷金の一部を償却する契約となっている場合

- ⇒決算書(財務諸表)における敷金の表示科目

- ⇒敷金の仕訳例

- ①事務所を借りる際の敷金の仕訳事例

- ⇒敷金の返還・償却に関わる仕訳例

- ②敷金の20%が退去時に償却される契約の仕訳事例

- ③償却金額が20万円に満たない契約の仕訳事例

◆敷金の仕訳及び勘定科目の知識

会社のオフィスや営業用の店舗を借りる際には契約時に前払い家賃や仲介手数料と合わせて、家賃の数カ月分に該当する「敷金」が発生するのぉ。

敷金は「契約時」に支払い義務が生じることになるのじゃが、この敷金の仕訳については、契約書の契約内容によって勘定科目が異なってくる点がポイントじゃ。

■敷金の英語読み(会計用語)

Deposit

◆退去時に敷金の一部を償却する契約となっている場合

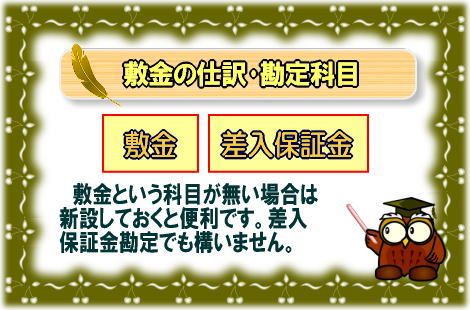

敷金の仕訳の基本は、名目通りそのまま「敷金」という科目を用いるかもしくは「差入保証金」として仕訳を行います。

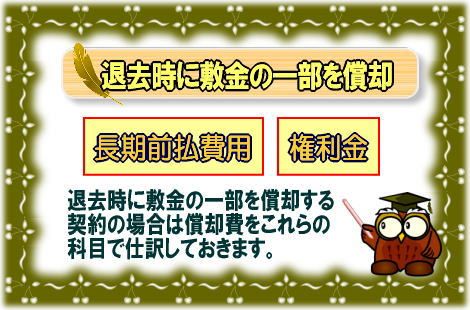

但し、退去時に敷金の一部を償却する契約となっている場合は、償却する費用を「長期前払費用」や「権利金」などの科目で計上するのが一般的な仕訳方法となります。

尚、どちらの科目を用いても問題ありませんが一度償却費の勘定科目を設定した場合は、その後同じ科目を用いて仕訳する必要があります。

償却は原状回復を行うための費用として大家さんが設定する事の多い項目ですから、会計処理を行う際は「不動産賃貸借契約書」及び「重要事項説明書」の内容をしっかり確認し適切な仕訳を行うように心がけることが大切です。

ここからは具体的な仕訳例と合わせて不動産契約時にかかる敷金の仕訳方法について確認していきましょう。

【敷金の仕訳のポイント】

※敷金の仕訳は契約条件よって仕訳を分別する必要がある

◆決算書(財務諸表)における敷金の表示科目

| 【決算書の表示区分】 | |

|---|---|

| 損益計算書の勘定科目 PL(プロフィット&ロスステートメント) | 貸借対照表の勘定科目 BS(バランス・シート) |

敷金及び差入保証金の仕訳は決算書(財務諸表)の中の貸借対照表に区分される勘定科目の一つです。

| 【勘定科目の区分】 | |

|---|---|

| 資産 | |

| 負債 | |

| 純資産(資本) | |

| 収益 | |

| 費用 | |

また、敷金及び差入保証金の勘定は「資産の部」に区分される勘定科目です。

差入保証金は、敷金の他、営業保証金や取引保証金などを仕分けする際にも使用される勘定科目です。

◆敷金の仕訳例

敷金は保証金同様の役割がある金銭ですから、退去時には原則変換される金銭です。

その為、敷金は前述したように貸借対照表の「資産欄」に計上される点を把握しておきましょう。

尚、敷金の仕訳では、そのまま「敷金」という科目を用いても構いませんが、ここでは「差入保証金科目」として事例を解説します。

実際はどちらの勘定科目を使用しても問題ありませんが、一度設定した科目は変更しないようにしましょう。

| ①事務所を借りる際の敷金の仕訳事例 | |||

|---|---|---|---|

| 会社の事務所として借りる物件の敷金600,000円を現金で支払った。 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 差入保証金 | 600,000円 | 現金 | 600,000円 |

◆敷金の返還・償却に関わる仕訳例

賃貸契約の契約内容によっては、敷金の中の何割かを退去時に「償却」する旨を記載した契約内容となっているケースも多くあるものです。

この場合は、敷金の中で返還されない部分を「長期前払費用」として「契約期間」もしくは「5年間」で償却する事になります。

| ②敷金の20%が退去時に償却される契約の仕訳事例 | |||

|---|---|---|---|

| 事業用店舗として借りる物件の敷金2,000,000円を普通貯金から振込で支払った。尚、このうち20%は退去時に償却される契約内容となっている場合。 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 差入保証金 | 1,600,000円 | 普通貯金 | 2,000,000円 |

| 長期前払費用 | 400,000円 | ||

尚、敷金から償却される金額が20万円未満となる場合は、「長期前払費用」として複数年で償却せずに「支払手数料」などの勘定科目を用いて仕訳します。

| ③償却金額が20万円に満たない契約の仕訳事例 | |||

|---|---|---|---|

| 会社の事務所として借りる物件の敷金600,000円を普通貯金から振込で支払った。尚、このうち20%は退去時に償却される契約内容となっている場合。 | |||

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 差入保証金 | 480,000円 | 普通貯金 | 600,000円 |

| 支払手数料 | 120,000円 | ||

尚、20万円未満の償却費に関しては支払い時に一括で損金計上することが認められております。